出口韧性凸显,估值吸引力渐现;增量资金蓄势待发。

在当前复杂多变的全球经济环境中,中国资本市场面临诸多核心关切,特别是估值水平、出口持续性以及资金流入来源。这些问题直接影响投资者信心与市场走向。高毅资产合伙人韩海峰在近期交流活动中,对这些疑问进行了深入剖析。他指出,尽管股市绝对估值处于较高位置,但在低利率持续与资产配置需求旺盛的背景下,股市的相对吸引力正在逐步增强。同时,出口表现出的强劲韧性与结构优化,以及居民储蓄向资本市场的潜在转化,都可能为市场注入超预期活力。

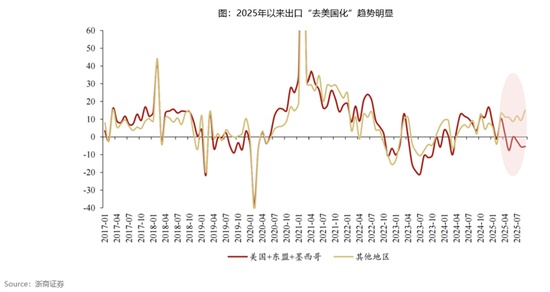

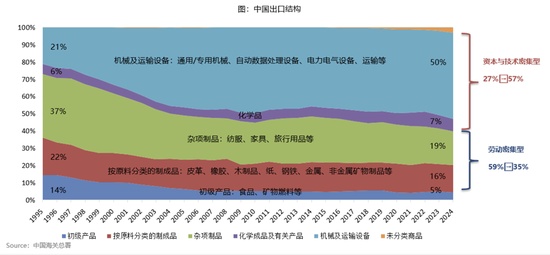

出口方面,数据显示中国外贸展现出超出预期的韧性。尽管面临外部压力,对特定市场的出口出现调整,但整体出口规模实现显著增长,对全球非特定区域的份额持续提升。这种表现并非依赖单一路径,而是得益于中国制造能力的全面升级。从传统劳动密集型产品向资本和技术密集型产品的转变尤为明显,例如新能源汽车、锂电池等新兴领域,中国已在全球占据领先地位。这种结构性升级,不仅巩固了出口竞争力,也为经济增长提供了持久动力。展望未来,随着中国经济高质量发展推进,全球化进程中的中国角色将进一步强化,外资机构对中国出口长期前景保持乐观预期。

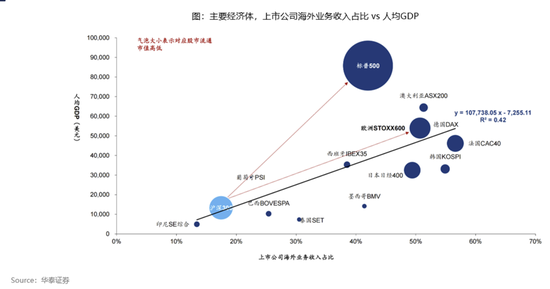

进一步观察出口结构变化,可以发现中国在高附加值领域的全球份额稳步上升。这种转变反映出产业高端化进程的加速,与主要经济体的发展路径相呼应。当人均收入水平提升时,海外业务收入占比往往随之增加,全球贸易成为经济增长关键引擎。中国正处于这一进程中,出口将继续扮演重要角色。即使排除部分可能受外部因素影响的贸易路径,对其他地区的出口增长依然稳健有力。这表明,中国出口的内生动力强劲,能够有效应对外部不确定性。

估值层面,虽然绝对水平相对较高,但需结合宏观环境综合评估。在利率显著下行后,股市的风险溢价保持在合理区间,与历史高点相比仍有明显优势。股息率已超过银行存款与国债收益率,意味着持有股票的现金回报更具吸引力。这种逆转源于低利率环境的持续深化,企业融资成本降低,同时股东回报意识逐步增强。上市公司分红与回购比例稳步提高,未来这一趋势有望延续,为投资者提供更稳定的回报来源。在资产荒背景下,股市配置价值日益凸显。

增量资金来源值得重点关注。居民储蓄规模庞大,在低利率压力下,部分资金有望逐步转向权益市场。此外,政策环境改善与市场机制完善,也将吸引更多长期资金入市。综合出口韧性、估值吸引力与资金潜力,市场具备结构性机会。投资者应注重基本面,选择具备竞争优势与回报改善潜力的领域。长远来看,中国经济转型升级将带动资本市场健康发展,实现多方共赢。

总体而言,这些因素交织作用下,市场前景趋于积极。出口的持续升级为经济增长注入动能,估值在低利率环境中重获吸引力,增量资金的逐步涌入则提供支撑。投资者需保持理性,关注长期趋势,避免短期波动干扰。通过深入研究与耐心持有,有望捕捉结构性红利,实现资产稳步增值。